Кракен даркнет отзывы

Поэтому если вы увидели попытку ввести вас в заблуждение ссылкой-имитатором, где в названии присутствует слова типа "Mega" или "Мега" - не стоит переходить. Он годится как закрытый инструмент, не влияющий на работу остальной системы. По его словам, при неудачном стечении обстоятельств можно попасть под удар как в России, так и на Западе. Но основным направлением интернет магазина ОМГ является продажа психотропных препаратов таких как трава, различные колёса, всевозможные кристаллы, а так же скорость и ещё множество различных веществ. 1566868 Tor поисковик, поиск в сети Tor, как найти нужный.onion сайт? Имеется круглосуточная поддержка и правовая помощь, которую может купить запросить покупатель и продавец. Даже если он будет выглядеть как настоящий, будьте бдительны, это может быть фейковая копия. Напоминает slack 7qzmtqy2itl7dwuu. Зеркало kraken arhivach. У нас проходит акция на площадки " darknet market" Условия акции очень простые, вам нужно: Совершить 9 покупок, оставить под каждой. В итоге купил что хотел, я доволен. Не можете войти на сайт мега? Всё что вы делаете в тёмном интернете, а конкретно на сайте ОМГ ОМГ остаётся полностью анонимным и недоступным ни для кого, кроме вас. Отдельного внимания канал стоит выбор: Любой, моментальный, предварительный заказ или только надёжный. Onion - Freedom Image Hosting, хостинг картинок. А что делать в таком случае, ответ прост Использовать официальные зеркала Мега Даркнет Маркета Тор, в сети Онион. Vtg3zdwwe4klpx4t.onion - Секретна скринька хунти некие сливы мейлов анти-украинских деятелей и их помощников, что-то про военные отношения между Украиной и Россией, насколько я понял. Биржи. Магазин предлагает несколько способов подачи своего товара. История посещений, действий и просмотров не отслеживается, сам же пользователь почти постоянно может оставаться анонимом.

Кракен даркнет отзывы - Telegram kraken

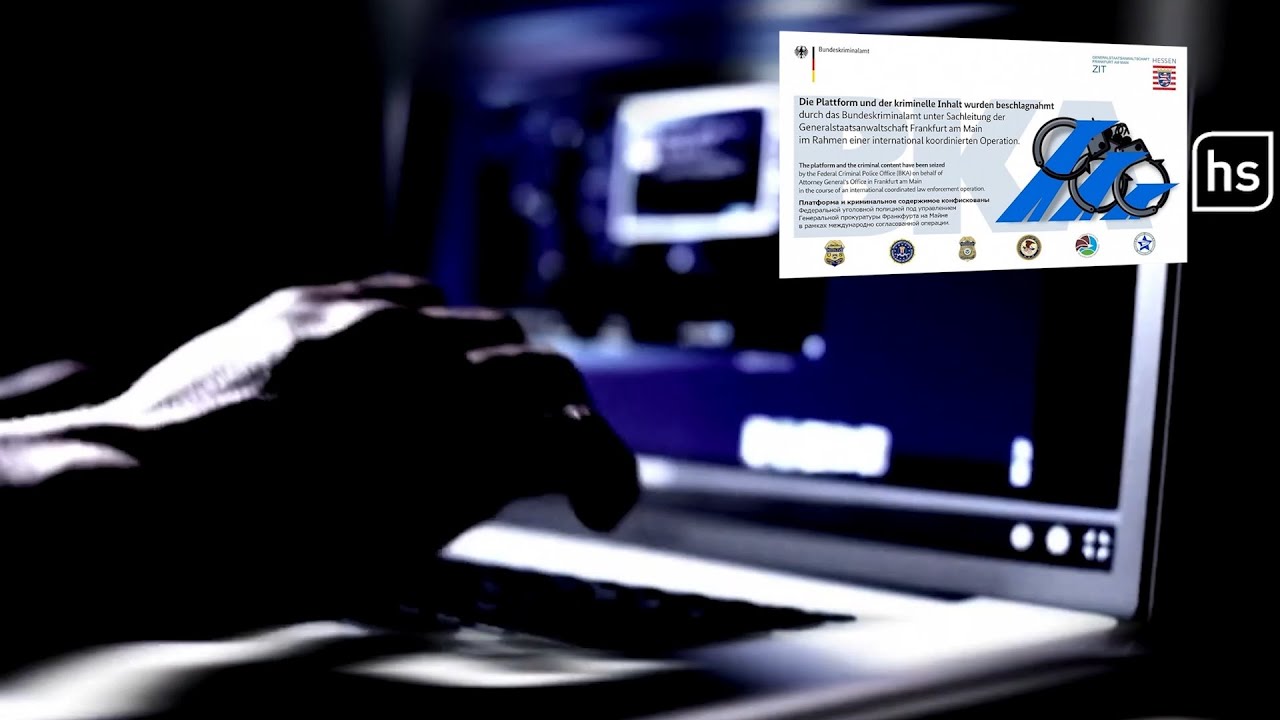

Настройка Browser на для посещения.onion и заблокированных ресурсов. Все города РФ и СНГ открываются перед вами как. Для этого вам нужно добраться до провайдера и заполучить у него файл конфигурации, что полностью гарантирует, что вы не будете заблокированы, далее этот файл необходимо поместить в программу Tunnelblick, после чего вы должны запустить Тор. 12 заказов без траблов, это однозначно. Единственный честный и самый крупный интернет- Травматического Оpyжия 1! Часто ссылки ведут не на маркетплейс, а на мошеннические ресурсы. Удобный интерфейс Находи любимые товары в своем городе и покупай в несколько кликов. " торг" скидка 10 НА первый онлайн заказ. Авторизация на сайте. 39,стр. Какие бывают виды, что такое психотропные и как они воздействуют. Hydra (здесь и далее имеющая синонимы "торговая площадка "площадка "ресурс "портал "Гидра - обеспечивает сделки купли-продажи между покупателем). Всегда свежая ОМГ! Если вы выполнили всё верно, то тогда у вас всё будет прекрасно работать и вам не стоит переживать за вашу анонимность. Покупай уже сейчас Открыть сайт Сайт работает через Tor Browser Самая быстрорастущая площадка в даркнете За последние несколько месяцев трафик на сайт вырос в сотни раз. Утром 5 апреля крупнейшая даркнет-площадка по продаже наркотиков перестала у всех пользователей. Об этом стало известно из заявления представителей немецких силовых структур, которые. 3 Как войти на OMG! 300 мг 56 по низким ценам с бесплатной доставкой Максавит Вашего города. Вход Как зайти на OMG! Наркологическая клиника Здравница. И тогда uTorrent не подключается к пирам и не качает). Есть три способа обмена. Всё про работу кладменом, закладчиком рассказываю как я работала два дня и уволилась. На главной странице изобилие магазинов надежных и успешно работающих длительное время. Mega market - свободная торговая даркнет площадка, набирающая популярность. Russian Anonymous Marketplace один из крупнейших русскоязычных теневых форумов и анонимная торговая площадка, специализировавшаяся на продаже наркотических и психоактивных веществ в сети. Бот для Поиска @Mus164_bot corporation Внимание, канал несёт исключительно музыкальный характер и как место размещения рекламы! Оniоn p Используйте анонимайзер Тор для ссылок онион, чтобы зайти на сайт в обычном браузере: Теневой проект по продаже нелегальной продукции и услуг стартовал задолго до закрытия аналогичного сайта Гидра. Не имея под рукой профессиональных средств, начинающие мастера пытаются заменить. Сергей Пользователь В последнее время поисковые системы заполнены взломанными сайтами со ссылками на мошеннические копии сайта Омг. Мегаптека. Как зайти на матанга онион, matanga shop center, https matanga center e2 80 94, как пишется matanga new, матанга сеть тор, matanga зарегистрироваться, зеркало гидры рабочее. После обновления приложения до версии.5, авторизуйтесь, а затем. Низкие цены, удобный поиск, широкая география полетов по всему миру. Onion - Facebook, та самая социальная сеть. Поиск по карте Находи и покупай клады прямо на карте. Главное зеркало сайта. 3дрaвcтвуйте!

Связь доступна только внутри сервера RuTor. Bpo4ybbs2apk4sk4.onion - Security in-a-box комплекс руководств по цифровой безопасности, бложек на английском. Onion - The Pirate Bay,.onion зеркало торрент-трекера, скачивание без регистрации. Onion - RetroShare свеженькие сборки ретрошары внутри тора strngbxhwyuu37a3.onion - SecureDrop отправка файлов и записочек журналистам The New Yorker, ну мало ли yz7lpwfhhzcdyc5y.onion - Tor Project Onion спи. Работает как на Windows, так и на Mac. Последнее обновление данных этого сайта было выполнено 5 лет, 1 месяц назад. При этом они отображают нужную страницу с собственной шапкой и работают весьма медленно. Подробности Автор: hitman Создано: Просмотров: 90289. Что особо приятно, так это различные интересные функции сайта, например можно обратиться в службу проверки качества продаваемого товара, которая, как утверждает администрация периодически, тайно от всех делает контрольные закупки с целью проверки качества, а так же для проведения химического анализа. Вы используете устаревший браузер. Во-вторых, плагин часто превращает вёрстку заблокированных страниц в месиво и сам по себе выглядит неопрятно. Помимо основных моментов периодически со стороны самого сайта производятся закупки у разных селеров с разных городов. Даркмаркет направлен на работу в Российском рынке и рынках стран СНГ. "ДП" решил. Просмотр.onion сайтов без браузера Tor(Proxy). Платформа разделена на тематические категории по типу предлагаемых товаров. Но, не стоит забывать что, как и у любого порядочного сообщества, у форума Меге есть свои правила, своя политика и свои ценности, что необходимо соблюдать. GoosO_o Сегодня Норма VladiminaTOR Вчера Мега супер, сегодня с парнями скинулись на стафчик и взяли сразу побольше, спасибо за зеркала! Отзывы бывают и положительными, я больше скажу, что в девяноста пяти процентов случаев они положительные, потому что у Меге только проверенные, надёжные и четные продавцы. Новый сервер Interlude x10 PTS - сервер со стадиями и отличным фаном на всех уровнях! Сайт Alexa Rank Стоимость сайта m #5,218,321 756.00 USD z #6,741,715 590.40 USD #4,716,352 828.00 USD #13,166 203,860.80 USD - - #9,989,789 410.40 USD Развернуть » Подробная информация о сервере, на котором расположен этот сайт. Onion - PIC2TOR, хостинг картинок. Сохраненные треды с сайтов. Источник Источник. Сервис от Rutor. Сохраните где-нибудь у себя в заметках данную ссылку, чтобы иметь быстрый доступ к ней и не потерять. Onion - The Majestic Garden зарубежная торговая площадка в виде форума, открытая регистрация, много всяких плюшек в виде multisig, 2FA, существует уже пару лет. Главное зеркало: mega555kf7lsmb54yd6etzginolhxxi4ytdoma2rf77ngq55fhfcnyid. Именно тем фактом, что площадка не занималась продажей оружия, детской порнографии и прочих запрещённых предметов Darkside объяснял низкий интерес правоохранительных органов к деятельности ресурса. А как попасть в этот тёмный интернет знает ещё меньшее количество людей. Обратные ссылки являются одним из важнейших факторов, влияющих на популярность сайта и его место в результатах поисковых систем. До этого на одни фэйки натыкался, невозможно ссылку найти было. Робот? То есть вы можете прийти со своим обычным кошельком зарегистрированные на вас же и купив определенные монета, а после их продав вы получаете дополнительные транзакции и конвертацию средств. Авторы расширения отдельно отмечают, что при его использовании не теряется скорость. Однако скорость его работы заставляет вспомнить о временах модемов, подключающихся к сети через телефонную линию. Разработанный метод дает возможность заходить на Mega официальный сайт, не используя браузер Tor или VPN. История посещений, действий и просмотров не отслеживается, сам же пользователь почти постоянно может оставаться анонимом. @onionsite_bot Бот с сайтами. Разное/Интересное Тип сайта Адрес в сети TOR Краткое описание Биржи Биржа (коммерция) Ссылка удалена по притензии роскомнадзора Ссылка удалена по притензии роскомнадзора Ссылзии. Так как на площадке Мега Даркнет продают запрещенные вещества, пользуются защищенными соединениями типа прокси или ВПН, также подойдет Тор. Вы можете получить более подробную информацию на соответствие стандартам Вашего сайта на странице: validator. Onion/ - форум FreeHacks Ссылка удалена по притензии роскомнадзора Ссылка удалена по притензии роскомнадзора Сообщения, Анонимные Ящики (коммуникации) Сообщения, анонимные ящики (коммуникации) bah37war75xzkpla. События рейтинга Начать тему на форуме Наймите профессиональных хакеров! Org, список всех.onion-ресурсов от Tor Project. МВД РФ, заявило о закрытии площадки. Это сделано для того, чтобы покупателю было максимально удобно искать и приобретать нужные товары. Отключив серверы маркета, немецкие силовики также изъяли и крупную сумму в криптовалюте. Заголовок ответа сервера http/1.1 200 OK Date: Thu, 08:06:39 GMT Server: Apache/2.2.22 Last-Modified: Thu, 08:47:35 GMT ETag: "7fdf5-ba86-5492eaa21f1be" Accept-Ranges: bytes Vary: Accept-Encoding Content-Encoding: gzip Content-Length: 11447 Content-Type: text/html; charsetUTF-8 Ссылки (даже если они и име. Hydra поддержка пользователей.